光伏热炒!算力赛道狂飙,北向资金60亿抄底,AI芯片产业链井喷

市场情绪今日呈现低开后的快速下跌,但在指数探底回升的带动下,低位涨停股数量增加,短线情绪逐渐回升。然而,整体回升力度有限,市场依然保持谨慎。个股方面,低空经济概念、卫星互联网概念、新型工业化概念等板块表现突出,但高位连板股晋级率不高,市场对高连板个股持谨慎态度。

阅读全部市场情绪今日呈现低开后的快速下跌,但在指数探底回升的带动下,低位涨停股数量增加,短线情绪逐渐回升。然而,整体回升力度有限,市场依然保持谨慎。个股方面,低空经济概念、卫星互联网概念、新型工业化概念等板块表现突出,但高位连板股晋级率不高,市场对高连板个股持谨慎态度。

阅读全部随着全球光伏需求进入旺季,部分行业龙头企业宣布上调3月份的排产规模,市场观察者对光伏行业的热情再次升温。晶科能源(688223.SH)和隆基绿能(601012.SH)均宣布了排产规模的增长,这一信号可能对二级市场投资者具有吸引力。光伏市场的需求复苏和头部企业的产能调整,预示着行业可能正迎来新的增长周期。

晶科能源表示,尽管一季度通常是行业需求的淡季,但今年3月份的排产环比增长显著,公司N型TOPCon电池的有效年化产能超过70GW。晶科能源董事长李仙德预测,随着光伏组件价格调整至合理利润水平,2024年市场需求有望比2023年增长20%。市场需求的预期增长和产能投资的增加为投资者提供了正面的市场预期。

阅读全部

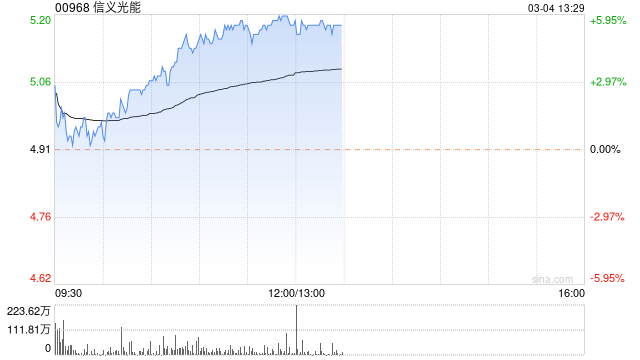

中银国际发布研究报告称,上调信义光能(00968)评级至“买入”,上调24/25年净利润预测19-20%,主要反映出货量和毛利率假设上调,目标价升至6.6港元,对应11倍24年PE,目前估值为8倍PE,并有6%的股息率,估值吸引。光伏玻璃库存在连续21周上升后终于于上周出现下降。该行认为去库还会持续数周时间,因为一月的冷修产能较多,而组件排产则在节后有所恢复,另光伏玻璃可能在四月取得半年多来的首次涨价。另外纯碱价格也可能在未来几周继续下行,令光伏玻璃毛利率走出一季度的低谷。

阅读全部中国光伏行业协会的研讨会上透露,2023年光伏行业增速超出预期,但行业洗牌和分化已经开始。落后产能将被淘汰,未来优胜劣汰将加速。尽管制造端和应用端增长迅速,但产业链价格的快速下跌也不容忽视。

光伏装机量创历史新高,但价格下降和产能过剩问题突显。据协会统计,多晶硅、硅片、电池、组件产量同比增长显著,新增光伏装机量同比增长148.1%。然而,组件中标价的大幅下降和大基地集中并网等因素,使得去年的装机量“爆发”难以再现。

阅读全部